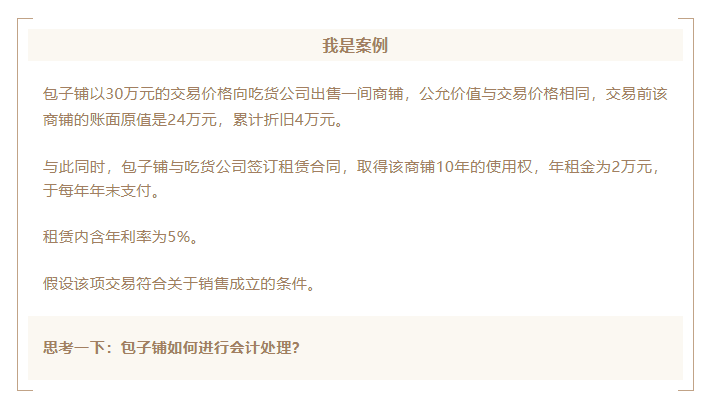

只要契合了“售出”,售后租回这一概念才干建立。所以,咱们先聊“售”后,再谈“租”回。

售后租回买卖最令人头疼的是其管帐处理,许多小伙伴觉得这部分的常识难学,这首要拜教材的事例所赐。

是因为其将【售出】和【租回】这两项买卖揉在了一块,咱们假使能够抽丝剥茧的将其分脱离,天然就恍然大悟了。

令人头疼的当地就在于,关于租回的使用权财物部分,在开端日并不能予以停止承认。

这部分使用权财物售出后又租回,控制权并没有彻底搬运,所以并不能承认其财物处置利得。

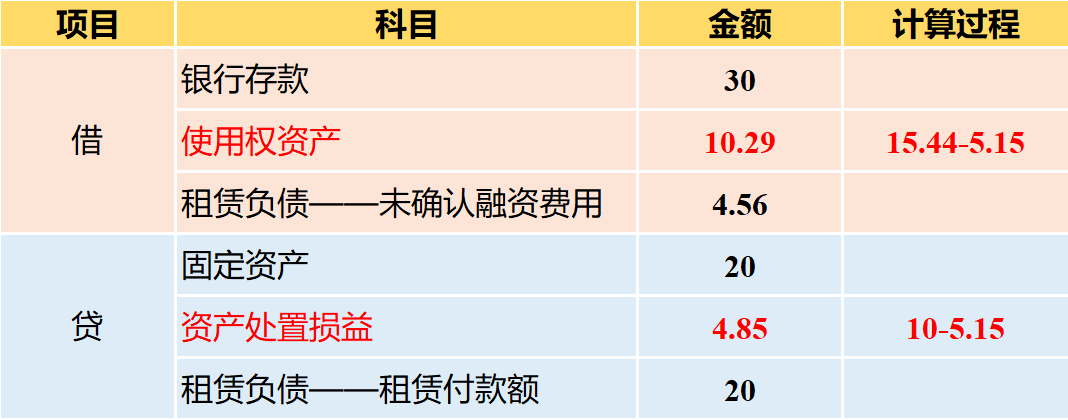

所以咱们将上述分录的使用权财物与财物处置损益一起减去5.15万元,就能得到终究的管帐分录。

15.44万元,是租借付款额的现值,咱们我们能够将其解成买断租借财物这一期间使用权的公允价值。

租借付款额现值/租借财物公允价值,则表明租回部分的财物占总租借财物的份额

而使用权财物,按与租回取得的使用以部分占该建筑物的原账面金额的份额核算得到: